Kredyt na budowę domu 2026 - transze, wkład własny, zdolność

Najkrócej: kredyt na budowę domu to kredyt hipoteczny wypłacany w transzach powiązanych z etapami budowy (nie jednorazowo, jak przy zakupie mieszkania). Potrzebujesz 10-20% wkładu własnego (działka też się liczy), a w czasie budowy spłacasz tylko odsetki od wypłaconej części (karencja). Cała procedura, dokument po dokumencie, jest niżej.

Piszemy to z perspektywy generalnego wykonawcy, który co roku przeprowadza klientów przez transze i kontakt z bankiem. Większość poradników kredytowych pisze doradca finansowy albo bank, więc pomijają jedną rzecz: jak budowa z firmą na stałą cenę realnie ułatwia kredyt. To uzupełniamy. Liczby i daty sprawdziliśmy w czerwcu 2026 u źródeł (BGK, gov.pl, GPW Benchmark) - oprocentowanie zmienia się co kwartał, więc zawsze potwierdzaj aktualne stawki u doradcy.

Kolejność, która oszczędza miesiące: najpierw policz realny koszt budowy (kalkulator), potem sprawdź zdolność kredytową i porównaj oferty banków (bezpłatnie z licencjonowanym doradcą Lendi), a dopiero potem składaj wniosek z kompletem dokumentów. Odwrotna kolejność = chodzenie po bankach bez wiedzy, na ile Cię stać.

Od czego zacząć kredyt na budowę domu - 6 kroków

Kredyt budowlano-hipoteczny ma inną logikę niż kredyt na gotowe mieszkanie. Bank finansuje coś, czego jeszcze nie ma, więc wypłaca pieniądze etapami i kontroluje postęp. Proces wygląda tak:

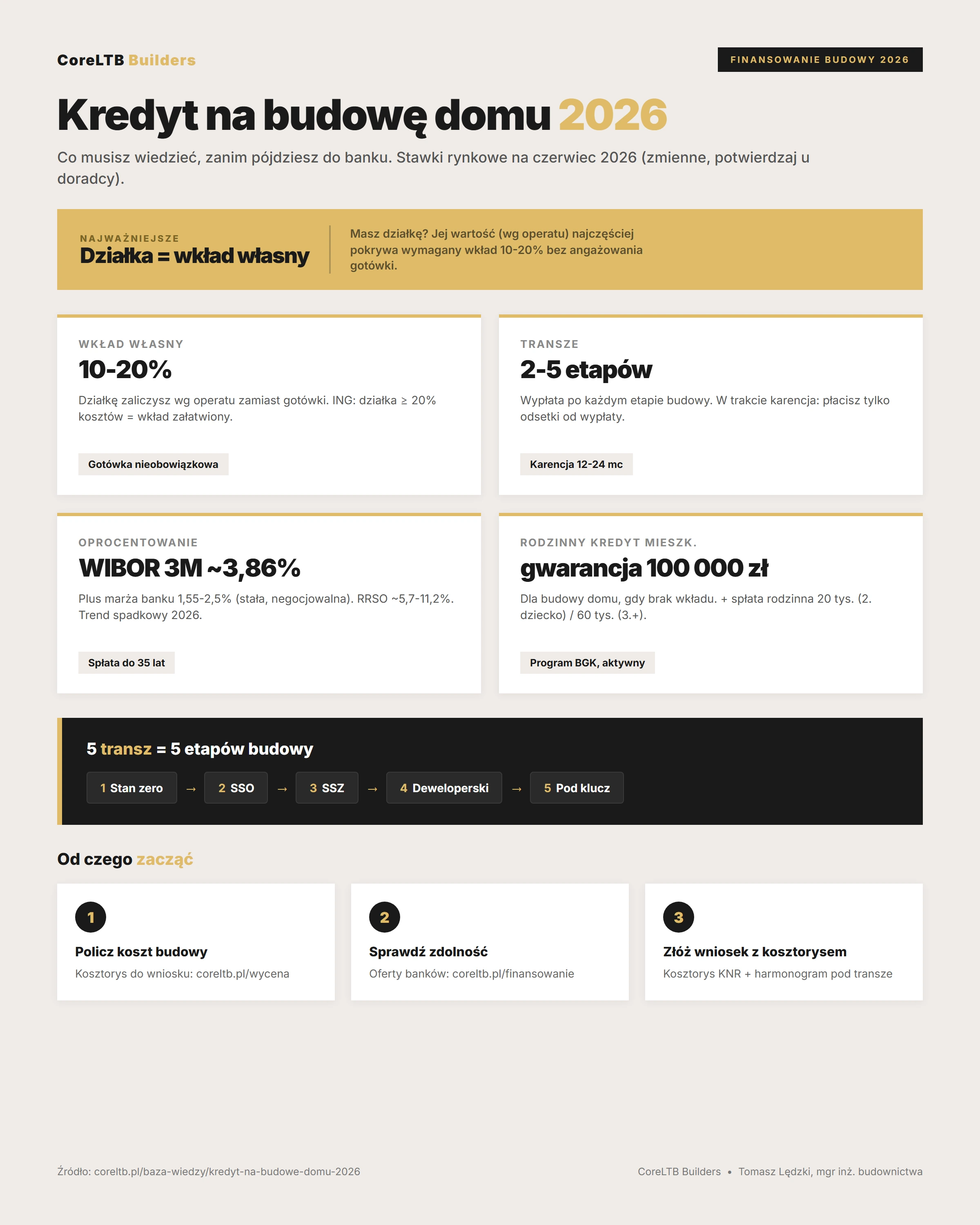

- 1. Policz koszt budowy. Bez tego nie wiesz, o jaką kwotę wnioskować. Użyj kalkulatora i naszego kosztorysu budowy 2026 - bank i tak będzie wymagał kosztorysu.

- 2. Sprawdź zdolność kredytową. Ile możesz pożyczyć przy swoich dochodach. To ustala górną granicę projektu, nie odwrotnie.

- 3. Zbierz pod uwagę wkład własny. 10-20% wartości inwestycji. Działka, którą już masz, najczęściej go pokrywa (więcej w sekcji niżej).

- 4. Skompletuj dokumenty. Działkowe, projektowe i finansowe - pełna lista dalej.

- 5. Złóż wniosek i czekaj na decyzję. Ustawowy termin to 21 dni od kompletnego wniosku, ale realnie cały proces (z wyceną i podpisaniem) trwa 2-4 miesiące.

- 6. Buduj i rozliczaj transze. Bank wypłaca pieniądze po kolejnych etapach, weryfikując postęp.

Wkład własny - ile i co się liczy (działka też)

Standard to 20% wartości inwestycji, choć część banków zejdzie do 10% (rzadziej wymagają 30%). Ważne: wkładem własnym nie musi być gotówka. Przy budowie domu najczęściej pokrywa go wartość działki.

Przykład z oferty ING: jeśli działka stanowi co najmniej 20% kosztów całej inwestycji, bank nie wymaga dodatkowej gotówki na wkład. Masz działkę wartą 200 000 zł, a cała inwestycja to 900 000 zł? Działka pokrywa ponad 20% i wkład jest załatwiony.

Co banki akceptują jako wkład własny przy budowie:

- Wartość działki budowlanej - liczona wg operatu szacunkowego (wyceny rzeczoznawcy), nie wg ceny zakupu

- Przyłącza mediów - prąd, woda, gaz, kanalizacja

- Prace przygotowawcze - niwelacja terenu, utwardzenie dojazdu, ogrodzenie

- Zrealizowany etap budowy - np. gotowy stan zero z fundamentami

- Gotówka i faktury za materiały - jeśli imienne i udokumentowane

Praktyka: im wyższy wkład własny, tym niższa marża banku (lepszy wskaźnik LTV). Różnica między 10% a 20% wkładu to przy kredycie 500 000 zł oszczędność rzędu kilkudziesięciu tysięcy złotych w całym okresie spłaty. Jeśli masz działkę, prawie zawsze opłaca się wrzucić ją w całości jako wkład.

Transze i karencja - jak bank wypłaca pieniądze

To serce kredytu budowlanego. Bank nie daje całej kwoty od razu, tylko w 2-5 transzach powiązanych z postępem budowy. Pierwsza transza idzie przy uruchomieniu kredytu (w ING nawet do 40% wartości), kolejne po zakończeniu kolejnych etapów.

Każdą transzę bank rozlicza - sprawdza, czy poprzedni etap faktycznie powstał. Robi to przez zdjęcia, wpisy w dzienniku budowy albo inspekcję rzeczoznawcy na placu (koszt 0-300 zł za etap). Z ostatniej transzy zwykle można zrezygnować, jeśli budowa wyszła taniej.

| Transza banku | Etap budowy (nomenklatura CoreLTB) | Co bank weryfikuje |

|---|---|---|

| I (przy uruchomieniu) | Stan zero - fundamenty | Dziennik budowy, zdjęcia |

| II | Stan surowy otwarty (ściany, dach) | Postęp wg harmonogramu |

| III | Stan surowy zamknięty (okna, drzwi) | Inspekcja / zdjęcia |

| IV | Stan deweloperski (instalacje, tynki) | Operat / inspekcja |

| V (opcjonalnie) | Wykończenie pod klucz | Odbiór końcowy |

Karencja to okres, w którym płacisz tylko odsetki od już wypłaconej części kredytu, a nie pełną ratę kapitałowo-odsetkową. Trwa zwykle 12-24 miesiące (czasem do 36), czyli mniej więcej tyle, ile budowa. Przykład: przy kredycie 600 000 zł, gdy wypłacono dopiero 200 000 zł pierwszej transzy, rata odsetkowa to ok. 1 000-1 100 zł zamiast pełnych ~3 800 zł. Pełne raty zaczynasz po zakończeniu budowy.

Sprawdź zdolność kredytową i porównaj oferty

Bezpłatnie, z licencjonowanym doradcą Lendi. Policz, na jaki kredyt Cię stać, i zobacz aktualne marże banków - zanim zaczniesz kompletować dokumenty.

Jakie dokumenty są potrzebne do kredytu

Dokumentacja dzieli się na trzy grupy. Brak choćby jednego z dokumentów działkowych lub projektowych potrafi zatrzymać wniosek na tygodnie, dlatego warto skompletować je przed wizytą w banku.

- Działka: odpis z księgi wieczystej, akt nabycia, wypis z rejestru gruntów + mapa ewidencyjna, wypis z MPZP lub decyzja o warunkach zabudowy, potwierdzenie dostępu do drogi.

- Budowa: prawomocne pozwolenie na budowę (lub zgłoszenie), projekt budowlany, kosztorys i harmonogram, dziennik budowy z wpisem kierownika, projekt charakterystyki energetycznej.

- Wycena: operat szacunkowy nieruchomości sporządzony przez rzeczoznawcę majątkowego (bank zwykle wskazuje listę akceptowanych rzeczoznawców).

- Finanse: zaświadczenie o dochodach lub PIT za poprzedni rok, wyciągi z konta, przy działalności gospodarczej dokumenty firmowe (min. 12 miesięcy stażu).

Kosztorys i harmonogram to dokumenty, które dostajesz od wykonawcy. U nas kosztorys jest oparty na KNR (Katalogi Nakładów Rzeczowych) - akceptowany przez większość banków bez dodatkowych wycen. Harmonogram od razu rozpisujemy pod transze, więc bank widzi spójność etap-płatność.

Zdolność kredytowa, WIBOR i marża w 2026

Zdolność kredytowa to maksymalna kwota, jaką bank Ci pożyczy przy Twoich dochodach i zobowiązaniach. Liczy ją analityk po złożeniu wniosku - sam jej dokładnie nie wyliczysz, bo zależy od marży, LTV i polityki banku. Możesz ją oszacować wstępnie u doradcy.

Oprocentowanie zmiennego kredytu = WIBOR + marża banku. WIBOR zmienia się rynkowo (co kwartał lub pół roku), marża jest stała na cały okres i wpisana do umowy. Stan na czerwiec 2026:

| Parametr | Wartość (czerwiec 2026) | Uwaga |

|---|---|---|

| WIBOR 3M | ok. 3,86% | wskaźnik rynkowy, zmienny |

| WIBOR 6M | ok. 3,94% | część banków go stosuje |

| Marża banku | 1,55-2,5% | stała, negocjowalna, zależy od LTV |

| Oprocentowanie zmienne | ok. 5,5-7,4% | WIBOR + marża |

| RRSO | ok. 5,7-11,2% | pełny koszt z prowizjami i ubezpieczeniem |

| Maks. okres spłaty | do 35 lat (420 mies.) | - |

Trend w 2026 jest spadkowy: WIBOR i marże idą w dół, a raty maleją. Dla modelowego kredytu 300 000 zł na 25 lat (marża 2%) rata przy WIBOR ~4% to ok. 1 900 zł. Marżę warto negocjować - zależy m.in. od wysokości wkładu własnego i tego, czy weźmiesz konto czy ubezpieczenie w tym samym banku. Trwa też reforma wskaźników (WIBOR będzie zastępowany przez WIRON), ale obecne umowy nadal opierają się na WIBOR.

Rodzinny Kredyt Mieszkaniowy - gdy nie masz wkładu

Jeśli nie masz wkładu własnego ani działki, jest rządowa furtka: Rodzinny Kredyt Mieszkaniowy (BGK). To program obejmujący budowę domu jednorodzinnego (w tym z wykończeniem i zakupem działki), nie tylko zakup mieszkania.

| Mechanizm | Kwota | Warunek |

|---|---|---|

| Gwarancja wkładu własnego | do 100 000 zł | państwo gwarantuje brakujący wkład (gwarancja + wkład łącznie do 200 000 zł) |

| Spłata rodzinna - 2. dziecko | 20 000 zł | jednorazowa spłata kapitału przez BGK |

| Spłata rodzinna - 3. i kolejne | 60 000 zł | na każde kolejne dziecko |

Warunek podstawowy: brak własności innego mieszkania/domu (wyjątek dla rodzin z 2+ dzieci - mogą mieć jedno lokum do 50 m²). Obowiązują limity ceny za m², różne dla regionów (BGK publikuje je kwartalnie). Program prowadzą m.in. PKO BP, Pekao, Santander, Alior, BNP Paribas. Uwaga na mity: zapowiadany „Kredyt #naStart" / „Pierwsze Klucze" nie wszedł w życie - nie czekaj na niego, RKM działa teraz.

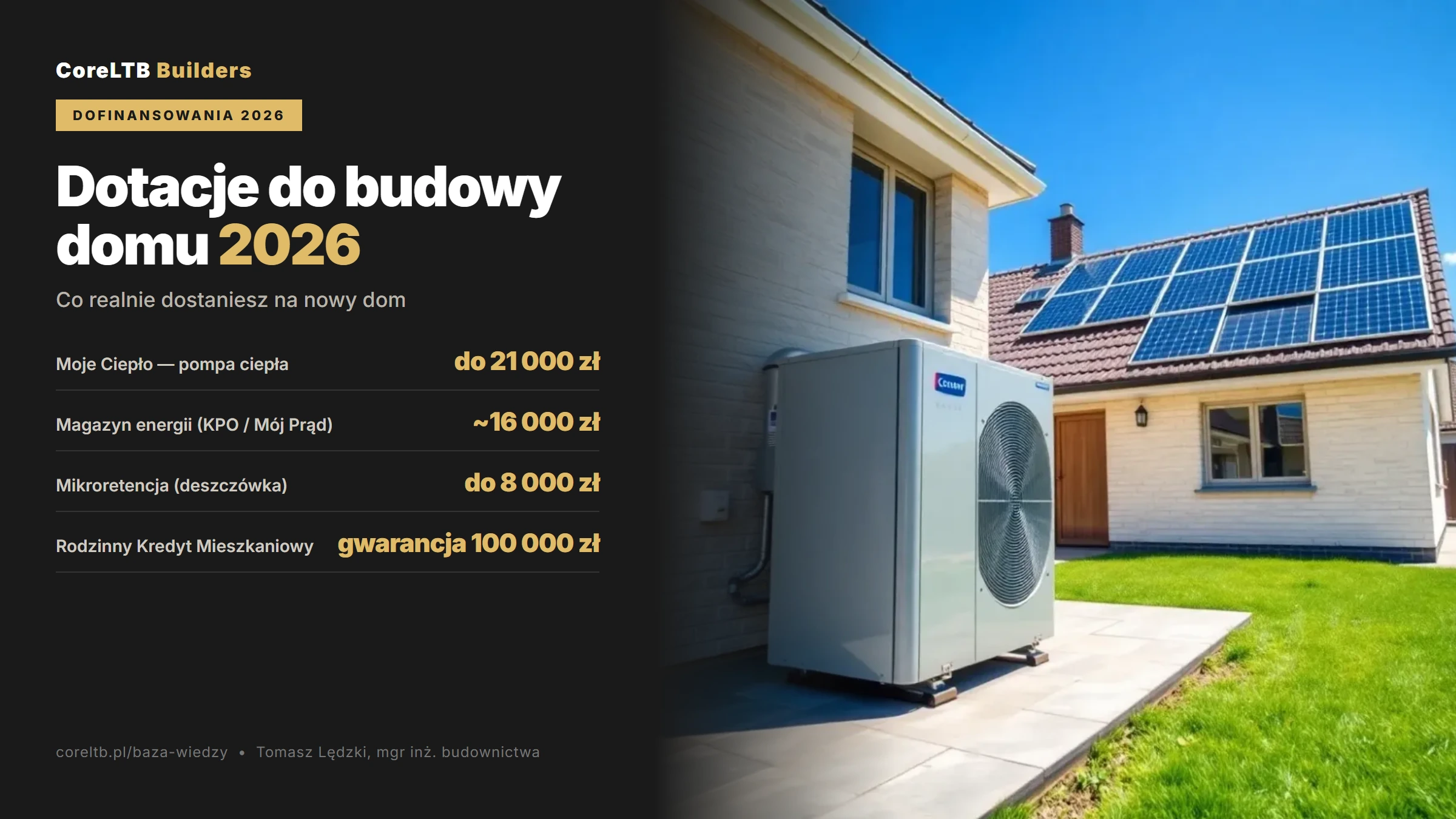

Zobacz, jakie dofinansowania dostaniesz na nowy dom

Moje Ciepło (do 21 000 zł na pompę ciepła), mikroretencja, magazyn energii - dotacje obniżają realny koszt budowy ponad kredyt. Sprawdź, co przysługuje w 2026.

System gospodarczy czy generalny wykonawca?

Bank zapyta, jak budujesz - bo to wpływa na ryzyko inwestycji. Są dwie drogi i mają realne konsekwencje dla kredytu:

| Kryterium | System gospodarczy (sam zarządzasz) | Generalny wykonawca |

|---|---|---|

| Cena | pozornie niższa, ale zmienna - rośnie z inflacją materiałów | ryczałt, stała w umowie na cały czas budowy |

| Kosztorys dla banku | składasz sam, ryzyko niedoszacowania | gotowy, oparty na KNR, akceptowany przez banki |

| Harmonogram transz | pilnujesz sam | rozpisany pod etapy = spójny z transzami |

| Ryzyko przekroczenia budżetu | wysokie - dokładasz z własnej kieszeni | po stronie wykonawcy (stała cena) |

| Odpowiedzialność | koordynujesz kilkunastu podwykonawców | jeden podmiot, jedna umowa, jedna gwarancja |

Dla banku budowa z generalnym wykonawcą na ryczałt jest bezpieczniejsza - stała cena oznacza, że projekt się nie rozjedzie kosztowo w trakcie. To często upraszcza i przyspiesza decyzję kredytową.

Co budowa z CoreLTB daje bankowi (i Tobie)

Tego nie znajdziesz w poradnikach pisanych przez banki, a realnie wpływa na kredyt. Bank ocenia nie tylko Ciebie, ale i wiarygodność inwestycji. Umowa z doświadczonym wykonawcą to dla niego sygnał niższego ryzyka:

- Ryczałt - stała cena w umowie. Bank widzi, że kwota kredytu pokryje całość, bez ryzyka „zabrakło na wykończenie".

- Kosztorys KNR + harmonogram pod transze. Dokumenty, których bank wymaga, dostajesz gotowe i spójne.

- Kary umowne 0,05% wartości brutto za każdy tydzień opóźnienia. Zabezpieczenie terminu - istotne, bo karencja kredytu jest ograniczona w czasie.

- Polisa OC firmy na 2 000 000 zł + gwarancje (120 miesięcy na konstrukcję, 60 na pozostałe prace).

- Pełna dokumentacja zakończenia budowy (PINB, świadectwo energetyczne, inwentaryzacja geodezyjna) - potrzebna do uruchomienia ostatniej transzy i przejścia na pełne raty.

Najważniejsze ryzyko w systemie gospodarczym: jeśli budżet przekroczysz, a karencja kredytu się skończy, zaczynasz płacić pełne raty za niedokończony dom. Stała cena u generalnego wykonawcy to ryzyko eliminuje - i dlatego ma znaczenie nie tylko budowlane, ale i kredytowe.

Najczęstsze błędy przy kredycie na budowę

- Wniosek przed policzeniem kosztu. Najpierw kosztorys i zdolność, potem bank - nie odwrotnie.

- Niedoszacowany kosztorys. Bank wypłaci tyle, ile w kosztorysie. Za niski = zabraknie na końcówkę.

- Pominięcie pozycji spoza budowy. Przyłącza (10 000-30 000 zł), projekt, droga, ogrodzenie - to często nie wchodzi w cenę budowy i trzeba je sfinansować osobno.

- Brak rezerwy. Warto mieć zapas poza kredytem na nieprzewidziane decyzje (zmiana materiału, dodatkowe prace).

- Niespójny harmonogram z transzami. Jeśli bank wypłaca po etapie, a wykonawca chce zaliczki przed etapem, powstaje luka płynności. U nas harmonogram jest rozpisany pod transze.

Bezpłatna konsultacja z inżynierem

Przygotujemy kosztorys i harmonogram pod transze banku, podpowiemy jak ułożyć etapy względem karencji. Omówimy Twój projekt, działkę i budżet.

Często zadawane pytania o kredyt na budowę domu

Standardowo 20% wartości inwestycji, część banków akceptuje 10%. Wkładem nie musi być gotówka - najczęściej pokrywa go wartość działki (wg operatu szacunkowego). Jeśli działka stanowi co najmniej 20% kosztów inwestycji, bank zwykle nie wymaga dodatkowych oszczędności. Wkładem mogą być też przyłącza, prace przygotowawcze i zrealizowane etapy budowy.

To kredyt hipoteczny wypłacany w transzach (2-5) powiązanych z etapami budowy, a nie jednorazowo. Po każdym etapie bank weryfikuje postęp (zdjęcia, dziennik budowy, inspekcja) i wypłaca kolejną część. W czasie budowy obowiązuje karencja - płacisz tylko odsetki od wypłaconej kwoty. Pełne raty kapitałowo-odsetkowe zaczynają się po zakończeniu budowy.

Ustawowy termin na decyzję kredytową to 21 dni od złożenia kompletnego wniosku. W praktyce cały proces (kompletowanie dokumentów, operat szacunkowy, decyzja, podpisanie umowy) trwa 2-4 miesiące. Warto zacząć od sprawdzenia zdolności i skompletowania dokumentów, żeby nie wydłużać procedury.

Tak. Banki oferują kredyt łączący zakup działki i budowę domu. Jeśli kupujesz działkę i od razu budujesz, finansowanie obejmuje obie części. Jeśli działkę już masz, jej wartość zalicza się na poczet wkładu własnego, co często eliminuje konieczność wnoszenia gotówki.

W czasie budowy obowiązuje karencja (zwykle 12-24 miesiące, czasem do 36) - spłacasz tylko odsetki od już wypłaconych transz. Pełne raty kapitałowo-odsetkowe zaczynają się po zakończeniu budowy i wypłaceniu całego kredytu. To znacząco obniża obciążenie w okresie, gdy często płacisz jeszcze za wynajem.

Trzy grupy: działkowe (księga wieczysta, akt nabycia, wypis z MPZP lub warunki zabudowy, dostęp do drogi), budowlane (pozwolenie na budowę, projekt, kosztorys, harmonogram, dziennik budowy, charakterystyka energetyczna) oraz finansowe (zaświadczenie o dochodach lub PIT, wyciągi z konta). Dochodzi operat szacunkowy od rzeczoznawcy. Kosztorys i harmonogram dostajesz od wykonawcy.

Z perspektywy kredytu - tak. Budowa na ryczałt (stała cena) jest dla banku bezpieczniejsza niż system gospodarczy, bo eliminuje ryzyko przekroczenia budżetu. Dostajesz gotowy kosztorys KNR i harmonogram rozpisany pod transze, a kary umowne za opóźnienie chronią Cię przed wyjściem poza karencję kredytu. To często upraszcza decyzję banku.

Tak - Rodzinny Kredyt Mieszkaniowy (BGK) obejmuje budowę domu: gwarancja wkładu własnego do 100 000 zł oraz spłata rodzinna (20 000 zł przy drugim dziecku, 60 000 zł przy trzecim i kolejnym). Obowiązują limity ceny za m² i warunek braku innego mieszkania. Zapowiadany „Kredyt #naStart" nie wszedł w życie. Więcej o wsparciu: dofinansowania do budowy domu 2026.

Policz zdolność i porównaj oferty banków

Bezpłatnie i bez zobowiązań, z licencjonowanym doradcą Lendi. Potem spinamy kredyt z realnym kosztem budowy i harmonogramem pod transze.

Tomasz Lędzki

mgr inż. budownictwa